Bratislava, 27/1/2022

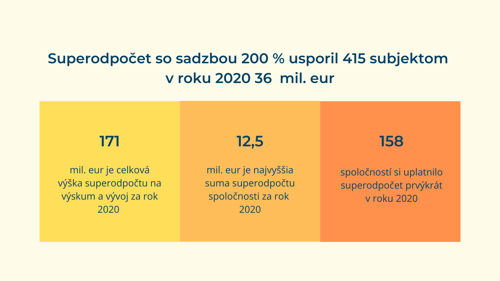

Bratislava 27. januára 2022 – Možnosť dodatočného odpočítania dvojnásobku výdavkov na výskum a vývoj od daňového základu v roku 2020 využilo 415 subjektov. Ako vyplýva z analýzy spoločnosti CRIF – Slovak Credit Bureau, s. r. o. (ďalej CRIF SK), spoločne si uplatnili superodpočet na výskum a vývoj v objeme viac ako 171,2 mil. eur. Pri 21-percentnej sadzbe tak na dani z príjmov ušetrili takmer 36 mil. eur.

„Zvýšenie sadzby superodpočtu zo 150 % na 200 % prinieslo zvýšenie počtu záujemcov aj objemu jeho čerpania - na rozdiel od predchádzajúceho roku, keď zvýšenie sadzby zo 100 % na 150 % nepomohlo prekonať úroveň čerpania v roku 2018. V pandemickom roku 2020 objem superodpočtu medziročne vzrástol o vyše 50 mil. eur a dynamika jeho rastu prekonala dynamiku rastu jeho sadzby. Aj naďalej však evidujeme významný výpadok subjektov, ktoré úspešne čerpali superodpočet v predchádzajúcich rokoch, a v zozname za rok 2020 absentujú. Mnohým z nich v uplatnení si tejto daňovej úľavy v daňových priznaniach bránila dosiahnutá daňová strata,“ hodnotí Jana Šnircová, finančná analytička CRIF SK.

Podľa analýzy CRIF SK v roku 2020 v uplatňovaní superodpočtu nepokračovalo až 213 subjektov, ktoré si ho uplatňovali aspoň v jednom z predchádzajúcich rokov (2017 až 2019). Medzi nimi aj objemom superodpočtu najväčší čerpateľ U. S. Steel Košice – už druhý rok po sebe, ale tiež ďalší dvaja významní zástupcovia z toho istého odvetvia: Železiarne Podbrezová a OFZ. Spolu tieto tri spoločnosti naposledy čerpali superodpočet v objeme viac ako 50 mil. eur. Celkovo až sedem subjektov, ktoré si v niektorom z minulých rokov uplatnili miliónový superodpočet, v roku 2020 nečerpalo vôbec.

Na umiestnenie v TOP 10 za rok 2020 už nestačil ani superodpočet viac ako 3 mil. eur. Takých bolo totiž v zozname až 12. Svoje pozície si obhájili len štyri subjekty z roku 2019 a dve pozície zaujali úplní nováčikovia roka 2020: ŽOS Vrútky a 365.bank. „Zaujímavosťou je zvýšenie počtu finančných inštitúcií v desiatke najväčších superodpočtov, čelo rebríčka však obsadila trojica zástupcov priemyslu,“ konštatuje Jana Šnircová.

Zastúpenie subjektov v rukách zahraničného kapitálu v roku 2020 dosiahlo necelú štvrtinu, čo je od roku 2015 najnižší výsledok. V kategórii superodpočtov nad 1 mil. eur však naďalej dominujú subjekty vo vlastníctve zahraničných osôb. Medzi 32 subjektmi je ich až 23 a čerpali spolu 77 % z celkového objemu miliónových superodpočtov, čo je zhruba na úrovni roka 2019, ale o 10 percentuálnych bodov menej ako v roku 2018.

Pomer dvoch najúspešnejších odvetví v čerpaní superodpočtu sa v roku 2020 vyvíjal v prospech priemyselnej výroby. Jej 40 % subjektov čerpalo 60 % objemu superodpočtu, zatiaľ čo IT sektor zastúpený štvrtinou subjektov dosiahol len 17-percentný podiel na objeme čerpaného superodpočtu. Objemom uplatnených nákladov tak aj v roku 2020 zaostáva za priemyslom výraznejšie ako počtom subjektov. Prispel k tomu o tretinu nižší počet nováčikov v IT sektore, ktorí priniesli o vyše 3 mil. eur nižší prírastok objemu čerpaného superodpočtu oproti roku 2019.

Medzi subjektmi, ktoré sa uchádzajú o podporu výskumu a vývoja formou superodpočtu, rastie zastúpenie najmenšej veľkostnej kategórie. Podľa kritéria počtu zamestnancov mikropodniky do 10 zamestnancov zvýšili svoj podiel v roku 2020 na 27,5 % a podľa kritéria obratu je zastúpenie subjektov s obratom do 2 mil. eur až takmer 44 %. V oboch kritériách ide o historický rekord. Medzi nováčikmi v roku 2020 subjekty s obratom do 2 mil. eur dokonca prevažovali.

„Rok 2020 zostane v doterajších štatistikách superodpočtu na výskum a vývoj výnimočný tým, že záujem subjektov pri novej 200-percentnej sadzbe bez problémov eliminoval neúčasť U. S. Steel Košice a ďalších už skúsených subjektov na objeme čerpaného superodpočtu a najmä tým, že sa o superodpočet uchádzalo historicky najviac mikropodnikov. V kontraste s týmito výsledkami sa javí nová legislatívna zmena od roku 2022 demotivujúca predovšetkým menšie subjekty: návrat sadzby superodpočtu na 100 %. Dosiahnutá daňová úspora u nich nemusí dostatočne vyvážiť náklady na daňové poradenstvo a administratívu projektov. Súčasne ponúknutý nový typ superodpočtu - superodpočet výdavkov na investície podporujúce Priemysel 4.0 nie je pre ne alternatívou, nakoľko je cielený len na investície do striktne vymedzeného majetku a vyžaduje si kapitálovo silného investora,“ upozorňuje Jana Šnircová.

Kompletná analýza uplatnenia superodpočtu za rok 2020