Bratislava, 14. február 2024

Bratislava, 14. február 2024

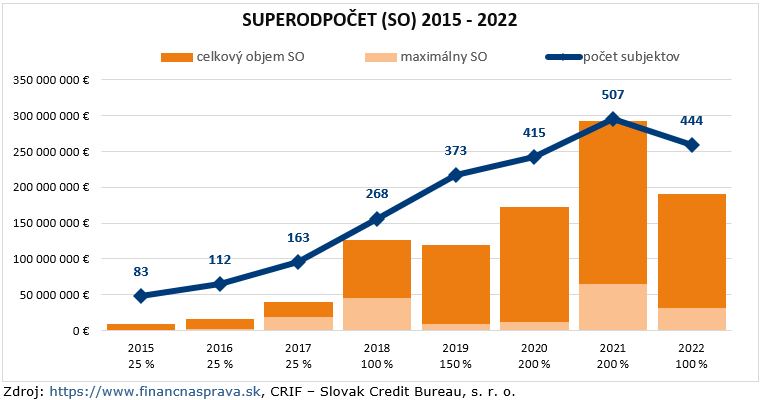

V roku 2022 možnosť uplatnenia superodpočtu na výskum a vývoj využilo už 444 subjektov, ktoré spoločne čerpali vyše 190 miliónov eur. Ako vyplýva z analýzy spoločnosti CRIF – Slovak Credit Bureau (ďalej CRIF), pri 21-percentnej sadzbe na dani z príjmov tak tieto spoločnosti ušetrili takmer 40 miliónov eur.

„Po rekordnom roku 2021 sa rok 2022 do histórie superodpočtu na Slovensku zapíše s najväčšou pravdepodobnosťou prvým medziročným poklesom subjektov, ktoré ho vyžili. Zároveň poklesne aj objem uplatnenej daňovej úspory, čo však súvisí nielen so zmenou sadzby na polovicu. V turbulentnom podnikateľskom prostredí sa stáva využitie superodpočtu čoraz viac závislé od možností, ktoré dáva dosiahnutý daňový základ potrebný na jeho uplatnenie. Objem čerpaného superodpočtu zaznamenáva pokles už druhý krát v histórii a v oboch prípadoch zohráva významnú rolu U. S. Steel Košice. V roku 2019 absencia tejto spoločnosti v zozname superodpočtov znamenala pokles celkovej hodnoty dokonca pri raste sadzby zo 100 % na 150 %. V zozname za rok 2022 košické železiarne máme, ale uplatnili si „len“ 12,4 mil. eur oproti predchádzajúcemu roku, keď bol ich superodpočet najvyšší - v hodnote až 65 mil. eur. Rozdiel v ich čerpaní predstavuje teda polovicu zatiaľ preukázaného medziročného úbytku celkového objemu uplatneného superodpočtu na Slovensku,“ vysvetľuje Jana Šnircová, finančná analytička CRIF.

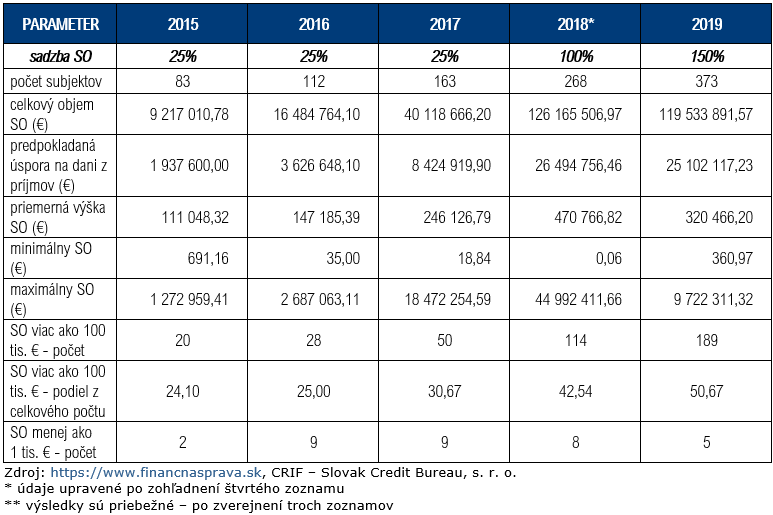

Tieto závery sú uskutočnené nad zoznamom subjektov doplneným o septembrové odklady daňových priznaní, zverejneným v decembri 2023. Nie sú to však ešte finálne výsledky uplatneného superodpočtu na výskum a vývoj za rok 2022. Aj v poslednom štvrťroku kalendárneho roka sa totiž objavujú novo podávané daňové priznania – dodatočné, ale aj riadne a opravné – v prípade daňových subjektov, ktorých účtovným obdobím je hospodársky rok, končiaci po marci. Postupne rastie dopad týchto daňových priznaní na výsledky uplatneného superodpočtu, preto je relevantné zahrnúť ich do finálnej analýzy. To však znamená počkať na zverejnenie štvrtého zoznamu za rok 2022 až do marca tohto roka. Prehľad hlavných parametrov superodpočtu v tabuľke 1 už obsahuje úpravu minulých rokov zohľadnením údajov štvrtých zoznamov, výsledky roka 2022 sú len priebežné.

Superodpočet za rok 2022 v znamení poklesu hlavných parametrov

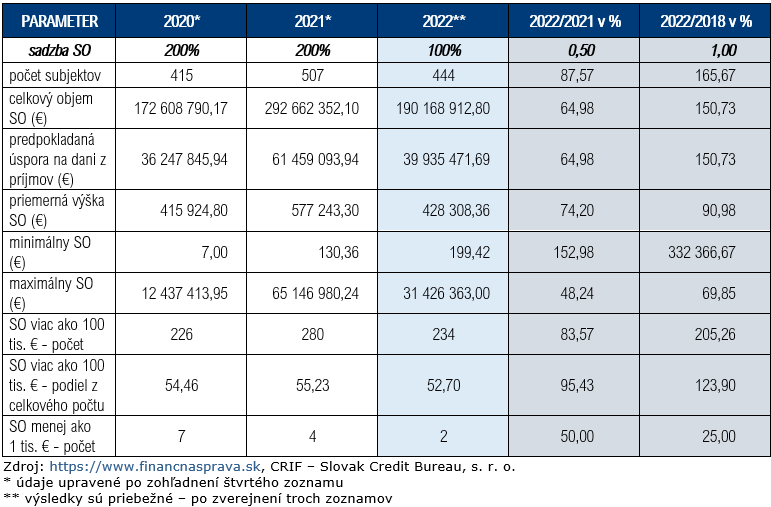

Po dvojročnom období 2020 - 2021, v ktorom si daňové subjekty mohli v daňových priznaniach zo svojho výsledného daňového základu odpočítať až dvojnásobok všetkých nákladov vynaložených na projekty vlastného výskumu a vývoja, v roku 2022 sa sadzba uplatneného superodpočtu výdavkov na výskum a vývoj vrátila na úroveň 100 percent. Takáto sadzba bola naposledy v roku 2018. V porovnaní s rokom 2021, rekordnom vo viacerých ukazovateľoch, rok 2022 priniesol zatiaľ vyše 10-percentné zníženie počtu subjektov, ktoré si superodpočet uplatnili (2021: 507 vs. 2022: 444), a 35-percentný pokles objemu superodpočtu (2021: takmer 293 mil. eur vs. 2022: vyše 190 mil. eur).

„Ako naznačovali už prvé priebežné výsledky z daňových priznaní podaných do konca marca 2023 pri polovičnej sadzbe sa zredukoval nielen objem uplatnených nákladov vynaložených na projekty vlastného výskumu a vývoja, ale aj počet subjektov, ktoré superodpočet využili. Oba tieto hlavné parametre nie sú, samozrejme, závislé len od sadzby superodpočtu. Už dlhšiu dobu upozorňujeme v našich analýzach na fakt, že aj pri snahe investovať do vlastného výskumu a vývoja a záujme subjektov tieto vynaložené náklady si uplatniť vo forme daňovej úľavy nie vždy dáva takú možnosť dosiahnutý výsledok hospodárenia a z neho rezultujúci daňový základ. Nepredpokladáme, že by štvrtý zoznam, na ktorý čakáme, tento vývoj mohol ešte zvrátiť“, domnieva sa Jana Šnircová, finančná analytička CRIF.

O viac ako polovicu sa znížil objem najväčšieho superodpočtu: kým v roku 2021 si historicky najväčší objem superodpočtu uplatnila spoločnosť U. S. Steel Košice v sume prevyšujúcej 65 miliónov eur, v roku 2022 si zatiaľ najväčší superodpočet uplatnil SLOVNAFT, a to vyše 31 miliónov eur. Táto suma je menšia aj v porovnaní s rokom 2018, keď si subjekty mohli rovnako uplatniť len 100 percent svojich nákladov na výskum a vývoj. Vtedy najväčší objem superodpočtu predstavoval takmer 45 miliónov eur a prináležal tiež košickým železiarňam.

Napriek poklesu sadzby superodpočtu na polovicu až 234 subjektov, čo predstavuje 52,70 percenta z celkového počtu, si však v roku 2022 uplatnilo superodpočet vyšší než 100 000 eur. V roku 2021 si takýto superodpočet uplatnilo 280, resp. 55 percent subjektov. Medzi spoločnosťami, ktoré si uplatnili superodpočet v roku 2022, sa objavilo zatiaľ 79 nováčikov (17,79 percenta z celkového počtu subjektov). Súhrnne si uplatnili 15 380 537,36 eur (8,09 percenta z celkového objemu).Od roku 2022 je k dispozícii aj nový druh superodpočtu – superodpočet výdavkov na investície. Zrejme s ohľadom na náročné podmienky jeho uplatnenia k doterajším 4 subjektom (u ktorých je tiež pochybnosť, či minimálne v dvoch prípadoch nešlo o chybu v daňovom priznaní) v decembri nepribudli žiadne ďalšie.

TOP superodpočty za rok 2022

V zozname superodpočtov za rok 2022 sa už nachádza 33 subjektov, ktoré využili tento daňový nástroj podpory výskumu a vývoja v objeme viac ako 1 milión eur. Súhrnne realizovali 329 projektov a uplatnili si superodpočet vo výške 121 576 111,30 eur, čo predstavuje 63,93 percenta z jeho celkového objemu. V spoločnosti miliónových superodpočtov sa nachádzajú aj dvaja nováčikovia, z nich jeden zaujal popredné miesto aj v rebríčku TOP 10 superodpočtov za rok 2022. Desať najúspešnejších spoločností realizovalo súhrne 154 projektov, vďaka ktorým si uplatnili súhrnný superodpočet 88 432 758,60 eur, čo predstavuje 46,50 percenta z celkového objemu superodpočtu. Kým v roku 2021 na umiestnenie v rebríčku TOP 10 bol nutný superodpočet vyšší než 3,8 milióna eur, v roku 2022 podľa doteraz známych výsledkov na to stačil superodpočet vyšší než 2,41 milióna eur.

V prvej desiatke superodpočtov sú s výnimkou jednej spoločnosti všetko zástupcovia slovenského priemyslu. Polovica subjektov, ktoré sa dostali do rebríčka TOP 10 superodpočtov za rok 2022, sa v prvej desiatke nachádzala aj v predchádzajúcom roku. Z nováčika na štvrtom mieste v rebríčku roka 2021 sa na líderskú pozíciu v TOP 10 superodpočtov za rok 2022 prepracovala rafinéria Slovnaft, keď objem čerpaného superodpočtu za 6 projektov medziročne zvýšila viac ako 3-násobne – z 9 977 622,36 eur v roku 2021 na 31 426 363 eur v roku 2022.

Spoločnosťou s druhým najväčším superodpočtom vo výške 22 416 257,87 eur za 28 projektov sú Železiarne Podbrezová. Prvýkrát si uplatnili superodpočet za rok 2018 v relatívne zanedbateľnej hodnote, ale v roku 2019 už zaujali 5. miesto v rebríčku najväčších superodpočtov. Po dvoch rokoch absencie v zozname z dôvodu nedostatočného daňového základu si za rok 2022 uplatnili superodpočet, ktorý napriek nižšej sadzbe prevyšuje 7-násobok ich čerpania v roku 2019.

Až tretia priečka patrí v doterajšej histórii najúspešnejšiemu užívateľovi tejto daňovej úľavy - U. S. Steel Košice, tento raz so superodpočtom za 20 projektov vo výške 12 417 151,01 eur (v roku 2021 s historicky rekordným superodpočtom 65 146 980,24 eur). Keď v roku 2019 absentoval v zoznamoch, národná štatistika superodpočtu napriek medziročnému rastu sadzby zo 100 % na 150 % zaznamenala prepad celkového objemu uplatnených nákladov aj daňovej úspory.

Štvrté miesto zaujal tohtoročný najúspešnejší nováčik v čerpaní superodpočtu – spoločnosť PCA Slovakia, ktorá si za 10 projektov uplatnila superodpočet vo výške 5 227 155,01 eur. Je prvou automobilkou, ktorá na Slovensku využila tento nástroj podpory vlastného výskumu a vývoja.

Prvú päticu uzatvára jediný nepriemyselný subjekt v TOP 10 - spoločnosť rychlotest-covid s. r. o. so superodpočtom vo výške 3 447 129,40 eur za štyri projekty. Táto dcéra jedného z najväčších slovenských softvérových developerov Vacuumlabs Holding j. s. a. sa stala nováčikom v zozname za rok 2021 s objemom superodpočtu takmer 2 mil. eur, čím dosiahla nulovú daňovú povinnosť na dani z príjmov. V roku 2022 si rovnako dokázala uplatniť superodpočet do výšky celého jej daňového základu, teda opäť jej tento daňový nástroj umožnil ponechať si celý vyprodukovaný zisk.

Spomínaní zástupcovia priemyslu si uplatňovali superodpočty na projekty, ktorých ciele korešpondujú s ich výrobným programom a s aktuálnymi globálnymi výzvami či výzvami podnikateľského prostredia v ich branži, pričom objem uplatneného superodpočtu predstavuje iba malú čiastku vo vzťahu k objemu ich tržieb (s výnimkou Železiarní Podbrezová, kde podiel mierne presahuje 5 percent, je to menej ako 1 percento!). Superodpočet spoločnosti rychlotest-covid už druhý rok dosahuje takmer polovicu úrovne jej tržieb. Spoločnosť si síce uvádza ako hlavný predmet činnosti maloobchod, ale tržby z predaja tovaru v týchto rokoch vykazuje len zanedbateľné. Svoje zisky dosiahla z poskytovania služieb COVID-testovania a z finančných výnosov. Na svojej webstránke informuje, že činnosť COVID-testovania už ukončila, ale „stáva sa súčasťou značky Novuma, čo jej umožní priniesť ešte viac možností testovania v iných oblastiach. Medzi prvé testy bude patriť test na alergiu, cukrovku, sexuálne prenosné ochorenia či CRP test a ďalej pripravuje testy zamerané na hormonálne zdravie alebo stres.“ Len jeden z jej projektov, na ktoré si uplatnila superodpočet v roku 2021, sa týkal COVID-testovania, ostatné sú v oboch rokoch zamerané mimo oblasť zdravotníctva a týkajú sa vývoja softvérových nástrojov, napr. na podporu kryptobúrz a kryptopeňaženiek či automatizácie komunikácie s burzami. Podrobná analýza čerpania superodpočtu na výskum a vývoj za rok 2022 ako aj superodpočtu výdavkov na investície za rovnaké obdobie bude pripravená po zverejnení štvrtého zoznamu. Odbornej i laickej verejnosti bude zadarmo dostupná na webstránke crif.sk